Do dia 09 de abril até o dia 17 de abril o mercado do café presenciou uma recuperação em “V” extraordinária! O julho-25, após negociar na mínima do ano nesse dia @ 323,90 centavos de dólar por libra-peso, voltou a valorizar +16,84% / subir +5.455 pontos nos 6 pregões seguintes (mínima dia 09 de abril / máxima / fechamento dia 17 de abril respectivamente 323,90 / 378,45 / 375,50 centavos de dólar por libra-peso).

A grande notícia da semana foi a divulgação da estimativa da safra pelo Rabobank. É a primeira vez que vejo a estimativa do Rabobank vir “mais ou menos” em linha com as estimativas do “mercado” mais conservadoras. Nos últimos anos sempre vi o Rabobank e o Itaú acompanharem os números do USDA* e creio que para essa safra a estimativa do USDA* (a ser publicada em breve) deverá vir ainda acima dos 65 milhões de sacas.

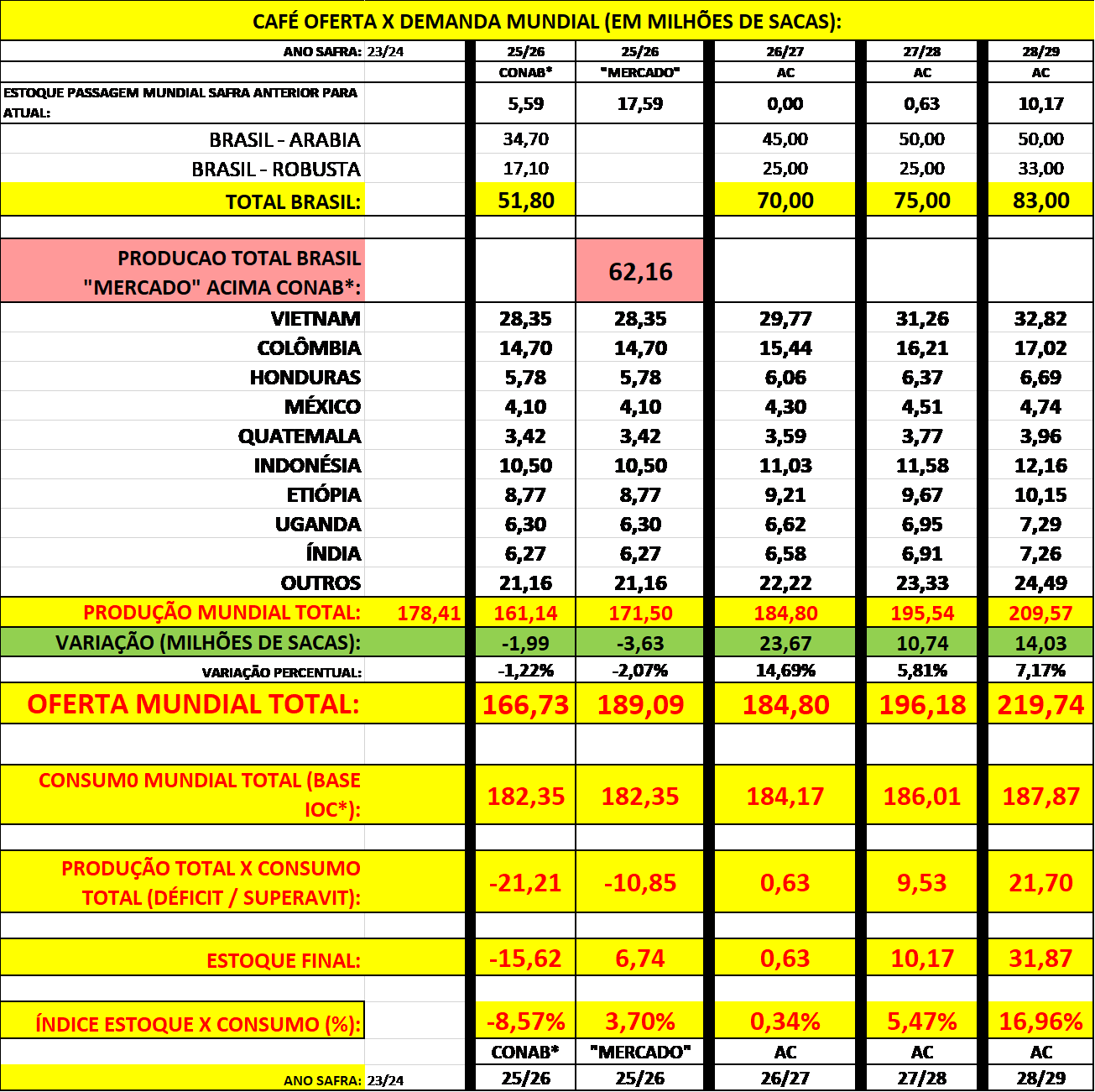

“O Rabobank estima a safra brasileira 2025/26 em 62,8 milhões de sacas (60kg), sendo 38,1 milhões de arábica e 24,7 milhões de canéfora”.

Considerando que a estimativa da Conab* está em 51,80 milhões de sacas e o “mercado” normalmente trabalha com +15% sobre essa estimativa, então a safra brasileira 25/26 ficaria ao redor dos 59,57 milhões de sacas. Então, creio que trabalhar com uma estimativa entre 58-62 milhões de sacas ainda “faz sentido”.

Considerando novamente que o estoque de passagem da safra 24/25 para a safra 25/26 será ao redor das 10 milhões de sacas (necessárias para abastecer tanto o mercado interno quanto o mercado externo durante 2 meses apenas) então, com base nos dados do Rabobank (62 milhões de sacas) e um consumo interno em 21,50 milhões de sacas, então para os próximos 12 meses o Brasil poderá exportar no máximo +40,50 milhões de sacas.

Porém, se o “mercado” estiver errado e a safra vier em 55 milhões de sacas, então o Brasil terá apenas 35 milhões de sacas para exportar!

No pior cenário, se a Conab* estiver correta, então o Brasil terá apenas 30,30 milhões de sacas para exportar x 45 milhões previstas para encerrar o ano safra 24/25!

Com base nas minhas projeções o mundo ainda terá um ano safra 25/26 com um déficit entre “produção mundial x consumo mundial” entre -10 / -21 milhões de sacas; e um índice “estoque x consumo” ainda em nível crítico, abaixo dos 5%!

A princípio, a “produção mundial x consumo mundial” voltará a ser superavitária apenas quando o Brasil voltar a produzir acima dos +70 milhões de sacas.

Com base nas simulações/estimativas abaixo, então o mundo voltará a ter um “estoque x consumo mundial” confortável apenas no final do ano safra 28/29!

Essa simulação/estimativas trabalha com um aumento na produção “outras origens” em 5% ao ano e com o consumo mundial crescendo apenas 1% ao ano. Qualquer redução no aumento das produções nas principais origens e/ou aumento no consumo, então o equilíbrio voltará apenas a partir da safra 29/30!

Com os feriados do mês de abril-25 (Páscoa, Tiradentes) e em seguida o “dia do trabalho” no dia 01 de maio-25, o Brasil deverá exportar nesse mês de abril aproximadamente +3,00 milhões de sacas.

Considerando 3,00 milhões de sacas em abril, 2,50 milhões de sacas em maio e 2,50 milhões de sacas em junho, então o Brasil encerrará o ano safra julho-24/junho-25 exportando +44,70 milhões de sacas.

Com base nos cenários acima, então para a próxima safra 25/26 o mercado mundial já pode esperar uma redução nas exportações da “origem Brasil” no mínimo em -9,40% podendo chegar em até -32% (caso a estimativa da Conab* estiver correta)! Ou seja, preços deverão continuar firmes pelos próximos meses.

Existem problemas “pontuais” em muitas fazendas do café tipo arábica! Muitas lavouras folhadas, “bonitas”, porém sem carga de frutos nas hastes! O reflexo do veranico também está presente em inúmeras lavouras com problemas no enchimento dos grãos e no tamanho dos grãos. Segundo muitos engenheiros agrônomos e fazendeiros novamente peneira 17/18 será um produto “raro” e disputado “a tapas” durante os próximos 12 meses.

Provavelmente será necessária uma quantidade maior de grãos para completar 1 saca de 60 kgs padrão “exportação”.

Muitos produtores (para não dizer a maior parte deles) ainda tem contratos antigos para performar/honrar referente as “velhas travas” realizadas abaixo dos 1.000 R$/saca. Poucos produtores conseguiram aproveitar os preços acima dos 2.000 / 2.500 / 3.000 R$/saca negociados nos últimos 3 meses. Então, novas vendas deverão ocorrer apenas após os produtores honrarem os contratos antigos para só depois seguir vendendo “da mão para a boca”.

Quem tem produto ainda disponível está “sentado em cima” do seu “ouro” aguardando os preços voltarem aos patamares dos 2.800 / 3.000 R$/saca.

Possível? Sim!

Provável? Sim!

Basta o julho-25 voltar a negociar ao redor dos 410 centavos de dólar por libra-peso! E o Dez-25 acima dos 400 centavos de dólar por libra-peso.

Eventual frustração nos preços será uma florada excepcional em set-out-25. Porém antes da florada chegar as lavouras irão enfrentar o período do inverno...

Creio que o mercado tem tudo para continuar firme durante os próximos 2 anos - trabalhando os próximos vencimentos julho-dez-25 entre “piso/teto” 350-450 centavos de dólar por libra-peso. E para os vencimentos julho-26/dez-26 entre pelo 350-400 centavos de dólar por libra-peso.

Mesmo com um cenário ainda positivo o hedge continua sendo uma ferramenta de extrema importância para o produtor. Como vimos agora no mês de abril-25, um “cisne negro e/ou loiro” poderá aparecer a qualquer momento.

Não percam oportunidades para garantir um piso para as suas receitas realizando hedges contra o vencimento set-25 / dez-25 e principalmente dez-26 (mesmo com a baixa liquidez nesse vencimento tão “longe”).

No caso do café tipo robusta vimos o mercado recuar 600 R$/saca apenas nos últimos 30 dias!

Para o produtor do café tipo robusta atenção: não faz sentido vender café robusta com um deságio superior a 20% do café arábica tipo 6!

Façam suas contas, monitorem o comportamento do mercado do café tipo arábica e controlem suas vendas. Se a safra 25/26 do café tipo arábica realmente vier abaixo dos 35 milhões de sacas poderemos ver o café tipo arábica negociando ao redor dos 3.500 R$/saca e o café tipo robusta ao redor dos 2.800 R$/saca!

Para a indústria: comprem uma “call-spread*” e projetam-se! Não creio que veremos NY abaixo dos 300/250 centavos de dólar por libra-peso durante os próximos 12-18 meses.

Boa semana a todos!

PS: Você produtor, caso queira saber mais sobre nossa consultoria para as operações de hedge, entre em contato conosco através dos emails:

priscilla@archerconsulting.com.br ou

mmoreira66@yahoo.com

Marcelo Fraga Moreira*

*Marcelo Fraga Moreira é um profissional há mais de 30 anos atuando no mercado de commodities agrícolas, escreve este relatório sobre café semanalmente como colaborador da Archer Consulting.

** “Call” = opção de Compra

** “Put” = opção de Venda

** “Compra Call-Spread” = compra e venda simultânea de 2 Opções de Compra comprando a Opção com preço de exercício mais baixo vendendo a Opção com preço de exercício mais alto);

** “Venda Call-Spread” = venda e compra simultânea 2 Opções de Compra vendendo a Opção com preço de exercício mais baixo e comprando a Opção com preço de exercício mais alto);

** “Compra Put-Spread” = compra e venda simultânea 2 Opções de Venda comprando a Opção com preço de exercício mais alto e vendendo a Opção com preço de exercício mais baixo);

** “Venda Put-Spread” = venda e compra simultânea 2 Opções de Venda vendendo a Opção com preço de exercício mais alto e comprando a Opção com preço de exercício mais baixo);

** “CFTC” = Commodity Futures Trading Commission – agência independente do governo dos Estados Unidos que regula os mercados de futuros e opções das commodities;

** “IBGE” = Instituto Brasileiro de Geografia e Estatística

** “Cecafé” = Conselho dos Exportadores de Café do Brasil

** “SECEX” = Secretaria comércio exterior

** “CNC” = Conselho Nacional do Café

** “USDA” = Departamento da Agricultura dos Estados Unidos

** “FNC” = Federação Nacional dos Cafeicultores da Colômbia

** “FAS” = Serviço Agrícola Estrangeiro do USDA*

** “OIC” = Organização Internacional do Café

** “GCA” = Green Coffee Association

** “ABIC” = Associação Brasileira da Indústria de Café

** “Sincal” = Associação dos Produtores do Brasil

** “NDF” = (Non-Deliverable Forward), um contrato a termo de moeda com liquidação financeira, com vencimento para aquele mês

** “Pib” = Produto Interno Bruto

** “FED” = Banco Central Americano

** “NOAA” = Departamento Nacional da Atmosfera e Oceanos dos Estados Unidos

** “EUROSTAT” = Serviço de Estatística da União Europeia responsável pela publicação de estatísticas e indicadores de elevada qualidade a nível europeu que permite a comparação entre países e regiões

** “OPEP” = A Organização dos Países Exportadores de Petróleo

** “FOMO” = É caracterizada pela necessidade constante que uma pessoa tem de saber o que outras estão fazendo. FOMO, sigla que vem da expressão em inglês “fear of missing out”, que traduzida para o português significa “medo de ficar de fora”.

o investidor fica com receio em perder uma oportunidade no mercado e sai “comprando ou vendendo” para não ficar de fora da “oportunidade” divulgada na mídia (FOMO = Free of missing out A Organização dos Países Exportadores de Petróleo

** “COOXUPÉ” = Cooperativa Regional de Cafeicultores em Guaxupé

** “Coccamig” = Cooperativa Central de Cafeicultores e Agropecuaristas de Minas Gerais

** “PIB” = Produto interno Bruto de um país

** “COPOM” = Comitê de Política Monetária, é um órgão do Banco Central. Ele foi criado em 1996 com o objetivo de traçar e acompanhar a política monetária do país. Esse é o órgão responsável pelo estabelecimento de diretrizes a respeito da taxa de juros

** “BASIS” = O basis é a disparidade de preço causada pela diferença geográfica entre os pontos de entrega da commodity. Ele é calculado subtraindo o valor da commodity no mercado físico em determinada praça, pelo preço do mesmo produto no mercado futuro.

** “Bandas de bollinger” = do inglês bollinger bands, é um indicador de volatilidade bastante utilizado para prever se um ativo está sobre-comprado, estável ou sobre-vendido. Ele é formado por duas médias móveis, uma superior e outra inferior que indicam tal informação. São alguns atributos desse indicador:

Antever os níveis de preço de um ativo

Antecipar topos e fundos de preço no gráfico

Mostrar a intensidade de valorização ou desvalorização de um ativo

Portanto, este indicador tenta mostrar se uma ação está barata ou cara, em um determinado período de tempo.

Desse modo, ele é indicado para operações de curto prazo, day trade ou swing trade.

O autor da técnica é o americano John Bollinger (nascido em 1950), analista financeiro e colaborador da área de análise técnica. John lançou o seu livro Bollinger on Bollinger Bands em 2001, mas essa técnica começou a ser desenvolvida por ele ainda na década de 1980. As bandas são derivadas das médias móveis e mostram que, independente de qualquer movimento que o preço faça, ele tende a voltar a um equilíbrio. Portanto, temos aí um “estreitamento das bandas” no gráfico de candlestick.

** “PMI” = A sigla PMI significa, em inglês, Purchasing Manager’s Index e é um indicador que mede a atividade econômica de um país a partir de pesquisas mensais realizadas por uma empresa privada.

Assim, o PMI também é conhecido como Índice de Gerentes de Compra e seu principal objetivo é fornecer informações sobre a temperatura de alguns setores da economia e orientar os diversos profissionais do mercado.

** Vicofa: Associação do Café e Cacau do Vietnam