[:pt]Mais uma semana marcada pela alta volatilidade, com o Set-24 trabalhando com uma amplitude de +2.525 pontos (mínima / máxima / mínima / fechamento respectivamente @ 223,20 / 236,25 / 224,05 / 225,00 centavos de dólar por libra-peso). O R$ praticamente atingiu o meu objetivo de curto prazo @ 5,50 R$/US$ (conforme comentário semanal 20-24 de maio, publicado no dia 25 de maio) chegando a negociar na mínima do ano @ 5,48 R$/US$ e para vencimento em julho-25 e novembro-25 @ 5,69 R$/US$ e 5,805 R$/US$!

Considerando o atual cenário político / econômico brasileiro poderemos ter o R$ valorizando no curto prazo, podendo voltar aos 5,20 R$/US$ – dependendo das novas medidas que deverão ser anunciadas nos próximos dias pelo governo referente eventual defesa do “equilíbrio fiscal / redução dos gastos públicos, respeito à meta da inflação…”

O juros futuro de longo prazo (vencimento janeiro-2029), após negociar na máxima da semana @ 12,265% ao ano, voltou a ceder na sexta-feira encerrando @ +11,925% ao ano (lembrar que em 06 de março de 2023 chegou a negociar @ 13,62% ao ano e no dia 12 de dezembro de 2023 @ 9,98% ao ano). Dessa forma, com a combinação “R$/US$ + NY Set-25 em US$/libra-peso + diferencial @ -35 pontos” foi possível negociar vendas para a próxima safra 25/26 para entrega entre ago/set-25 acima dos +1.470 R$/saca para o café arábica tipo 6!

Na quinta-feira, após o mercado chegar a subir +1.100 pontos e encerrar com +410 pontos de alta (236,25 / 230,30 centavos de dólar por libra-peso) o USDA* publicou a sua estimativa referente ao seu quadro “oferta global x demanda global” para o próximo ciclo 24/25. No dia seguinte NY chegou a cair -600 pontos e ainda assim encerrando +200 pontos acima do fechamento da semana anterior (mesmo a desvalorização acentuada do R$)!

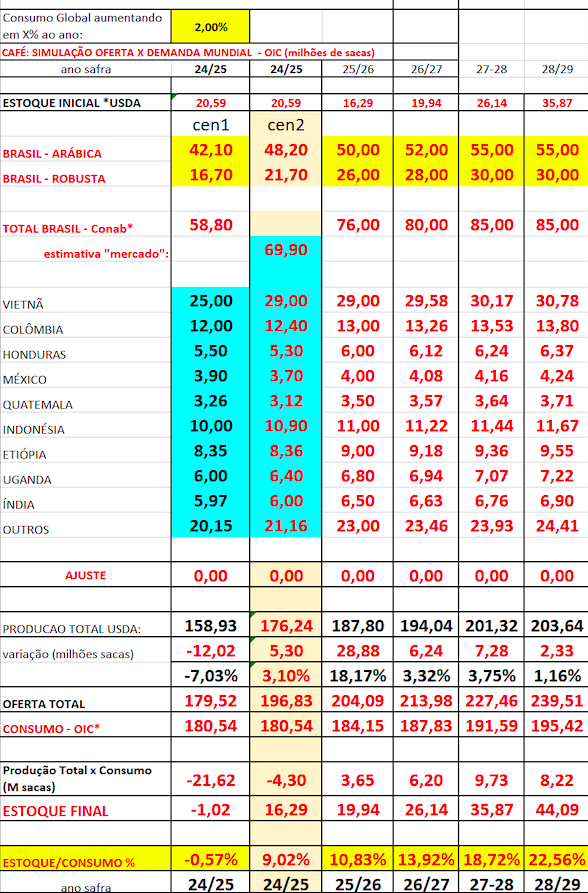

Como já mencionado na semana passada, o USDA* apresentou números muito otimistas referente as safras do Brasil e do Vietnam (respectivamente +69,90 e + 29,00 milhões de sacas) x uma Conab* (estimando a safra brasileira em +58,80 milhões de sacas) e o “mercado” (estimando a safra do Vietnam em +24,50 milhões de sacas) – apenas nessas 2 origens existe uma diferença potencial em +/- 15,60 milhões de sacas!!

Conforme tabela abaixo “revista e atualizada”, comparando o quadro “oferta global x demanda global” “(Conab* + mercado) x USDA*” existe uma diferença na produção global total estimada entre +/- 17,20 milhões de sacas! Considerando o consumo global conforme a previsão da OIC* em +180,54 milhões de sacas e um aumento no consumo anual em +2% ao ano, então, em 2029/2030 o mundo poderá estar consumindo +200 milhões de sacas (novamente o consumo global do USDA* já não é mais considerado pelo mercado como “correto” em “apenas” +170,64 milhões de sacas)! Se o USDA* estiver errado (o que acredito piamente), então praticamente todo o estoque de passagem ainda existente e distribuído ao redor do mundo poderá ser consumido nos próximos 12 meses!!

De onde virá o aumento na produção global para continuar suprindo o aumento na demanda durante os próximos 5-10 anos? Apenas o Brasil terá condições em seguir expandindo de forma significativa – se, e apenas se – os preços remunerarem o produtor. Mesmo se os preços voltarem aos 250/300 centavos de dólar por libra-peso apenas o Brasil tem condições para seguir expandindo! Eventual expansão periférica em outros países levará 3-4 anos para a “nova produção” poder começar a abastecer o mercado consumidor (ou seja, a partir do ano safra 27/28). E isso se as outras origens começarem a plantar/expandir “hoje”! Se o Brasil produzir +69,90 / +76,00 / +80,00 / +85,00 milhões de sacas nas próximas 4 safras o índice “estoque x consumo” irá voltar aos patamares “tranquilos” apenas a partir da safra 27/28. Até lá, os preços deverão continuar firmes. E creio eu, muito firmes!

Qualquer erro nas projeções do USDA* poderá levar o mercado a testar e romper os +250/+300 centavos de dólar por libra-peso. Lembrar que, segundo o próprio USDA*, o “estoque de passagem brasileiro” da safra 23/24 para a safra 24/25 já está desatualizado / furado, devendo ficar ao redor dos +1,00 de sacas (uma vez que agora em junho-24 o Brasil deverá exportar ao redor dos +3,50 / +3,70 milhões de sacas e finalizar o ano safra 23/24 exportando entre +47,20 / +47,40 milhões de sacas)!

Nesta semana o Rabobank também, pela primeira vez nos últimos meses, mudou sua visão “baixista” e “não vê motivos para uma realização dos preços no curto prazo”!

O mercado interno continua firme! Nessa semana o café arábica tipo “cereja descascado” chegou a negociar acima dos +1.700 R$/saca e o café arábica tipo-6 acima dos +1.500 R$/saca!

O café tipo robusta continua firme e forte negociando acima dos +1.200 R$/saca (ainda sendo vendido com um desconto entre -250/-300 R$/saca perante o mesmo produto do Vietnam)!

Muitos produtores continuam confirmando problemas nos rendimentos e nas peneiras! A colheita do café tipo robusta está praticamente finalizada (acima dos +70%/+80%) e a do café tipo arábica ao redor dos +40%. Qual será o tamanho da safra 24/25? +60/65/70 milhões de sacas?

Traders que operam no Vietnam estão muito preocupados e estimam que entre junho-out-24 as exportações desta origem irão reduzir drasticamente! O mercado interno continua pagando prêmios consideráveis para conseguir originar produto para embarque imediato – com preços internos negociando equivalente ao redor dos +1.500 R$/saca! Os vencimentos julho-24 e novembro-24 encerraram @ 4.299 US$/ton e 3.933 US$/tonelada (aproximadamente +1.300 R$/saca (após o julho-24 chegar a negociar @ 4.430 US$/tonelada).

Mesmo continuando “otimista” para o médio prazo, a compra do seguro / hedge para os próximos meses / próxima safra é primordial!

Produtor: invista +50/+80 R$/saca para comprar uma opção de venda “put*” ou uma estrutura “put-spread*” para garantir um preço mínimo ao redor dos +1.200 R$/saca para entrega até dez-24 (contra o vencimento dez-24) e ao redor dos +1.300 R$/saca contra o vencimento Set-25! Aproveitem a curva futura do R$/US$!

Se decidir realizar “venda futura” para a próxima safra 25/26 compre uma opção de compra “call*” ou uma estrutura “call-spread*” (contra o Set-25) para se proteger contra eventual alta nos preços e/ou quebra na sua próxima safra. O inverno começou e a seca já está castigando muitas regiões produtivas há semanas. Efeitos da La Niña já estão por ai!

Boa semana a todos!

Marcelo Fraga Moreira*

*Marcelo Fraga Moreira é um profissional há mais de 30 anos atuando no mercado de commodities agrícolas, escreve este relatório sobre café semanalmente como colaborador da Archer Consulting.

** “Call” = opção de Compra

** “Put” = opção de Venda

** “Compra Call-Spread” = compra e venda simultânea de 2 Opções de Compra comprando a Opção com preço de exercício mais baixo vendendo a Opção com preço de exercício mais alto);

** “Venda Call-Spread” = venda e compra simultânea 2 Opções de Compra vendendo a Opção com preço de exercício mais baixo e comprando a Opção com preço de exercício mais alto);

** “Compra Put-Spread” = compra e venda simultânea 2 Opções de Venda comprando a Opção com preço de exercício mais alto e vendendo a Opção com preço de exercício mais baixo);

** “Venda Put-Spread” = venda e compra simultânea 2 Opções de Venda vendendo a Opção com preço de exercício mais alto e comprando a Opção com preço de exercício mais baixo);

** “CFTC” = Commodity Futures Trading Commission – agência independente do governo dos Estados Unidos que regula os mercados de futuros e opções das commodities;

** “IBGE” = Instituto Brasileiro de Geografia e Estatística

** “Cecafé” = Conselho dos Exportadores de Café do Brasil

** “SECEX” = Secretaria comércio exterior

** “CNC” = Conselho Nacional do Café

** “USDA” = Departamento da Agricultura dos Estados Unidos

** “FNC” = Federação Nacional dos Cafeicultores da Colômbia

** “FAS” = Serviço Agrícola Estrangeiro do USDA*

** “OIC” = Organização Internacional do Café

** “GCA” = Green Coffee Association

** “ABIC” = Associação Brasileira da Indústria de Café

** “Sincal” = Associação dos Produtores do Brasil

** “NDF” = (Non-Deliverable Forward), um contrato a termo de moeda com liquidação financeira, com vencimento para aquele mês

** “Pib” = Produto Interno Bruto

** “FED” = Banco Central Americano

** “NOAA” = Departamento Nacional da Atmosfera e Oceanos dos Estados Unidos

** “EUROSTAT” = Serviço de Estatística da União Europeia responsável pela publicação de estatísticas e indicadores de elevada qualidade a nível europeu que permite a comparação entre países e regiões

** “OPEP” = A Organização dos Países Exportadores de Petróleo

** “FOMO” = É caracterizada pela necessidade constante que uma pessoa tem de saber o que outras estão fazendo. FOMO, sigla que vem da expressão em inglês “fear of missing out”, que traduzida para o português significa “medo de ficar de fora”.

o investidor fica com receio em perder uma oportunidade no mercado e sai “comprando ou vendendo” para não ficar de fora da “oportunidade” divulgada na mídia (FOMO = Free of missing out A Organização dos Países Exportadores de Petróleo

** “COOXUPÉ” = Cooperativa Regional de Cafeicultores em Guaxupé

** “Coccamig” = Cooperativa Central de Cafeicultores e Agropecuaristas de Minas Gerais

** “PIB” = Produto interno Bruto de um país

** “COPOM” = Comitê de Política Monetária, é um órgão do Banco Central. Ele foi criado em 1996 com o objetivo de traçar e acompanhar a política monetária do país. Esse é o órgão responsável pelo estabelecimento de diretrizes a respeito da taxa de juros

** “BASIS” = O basis é a disparidade de preço causada pela diferença geográfica entre os pontos de entrega da commodity. Ele é calculado subtraindo o valor da commodity no mercado físico em determinada praça, pelo preço do mesmo produto no mercado futuro.

** “Bandas de bollinger” = do inglês bollinger bands, é um indicador de volatilidade bastante utilizado para prever se um ativo está sobre-comprado, estável ou sobre-vendido. Ele é formado por duas médias móveis, uma superior e outra inferior que indicam tal informação. São alguns atributos desse indicador:

- Antever os níveis de preço de um ativo

- Antecipar topos e fundos de preço no gráfico

- Mostrar a intensidade de valorização ou desvalorização de um ativo

Portanto, este indicador tenta mostrar se uma ação está barata ou cara, em um determinado período de tempo.

Desse modo, ele é indicado para operações de curto prazo, day trade ou swing trade.

O autor da técnica é o americano John Bollinger (nascido em 1950), analista financeiro e colaborador da área de análise técnica. John lançou o seu livro Bollinger on Bollinger Bands em 2001, mas essa técnica começou a ser desenvolvida por ele ainda na década de 1980. As bandas são derivadas das médias móveis e mostram que, independente de qualquer movimento que o preço faça, ele tende a voltar a um equilíbrio. Portanto, temos aí um “estreitamento das bandas” no gráfico de candlestick.

** “PMI” = A sigla PMI significa, em inglês, Purchasing Manager’s Index e é um indicador que mede a atividade econômica de um país a partir de pesquisas mensais realizadas por uma empresa privada.

Assim, o PMI também é conhecido como Índice de Gerentes de Compra e seu principal objetivo é fornecer informações sobre a temperatura de alguns setores da economia e orientar os diversos profissionais do mercado.[:]